出海成为当下寻找新增长曲线的较好选择。对于主动寻求出海的行业,往往是内需不足、贸易壁垒、成本高昂倒逼企业寻求海外市场突破,追寻市场空间的增长、利润率的提升。市场更多关注的是出海机遇的“A面”。而对于“被出海”的国家,面临的是本土企业受到外来的冲击,出于对本国就业、物价和产业竞争力保护,往往会带来贸易壁垒的“B面”。

随着市场对于出海研究的更加深入,我们认为不仅要关注机遇的“A面”,更要对各行业所处贸易壁垒“B面”位置有更为清晰的认知,当出海达到一定的阶段,大概率会面临贸易壁垒的限制,例如反补贴调查、反倾销调查、限制进入措施等等。在当前世界贸易格局变化之际,寻找出海曲线的最佳位置就更为重要。我们试图去构建一套基于“B面”的出海模型,研究如何选择“A面”和“B面”的甜蜜区。

我们聚焦以下3个问题的研究:

1)日本具有出口优势的各产业,面临贸易摩擦的经历和应对方法,以及对于估值产生的影响。

2)电动车、锂电池、光伏成为出口经济中表现亮眼的“新三样”。结合当下“新三样”面临的贸易壁垒困境,判断未来潜在的风险及应对措施。

3)以产品出口国对主要贸易伙伴的进口渗透率作为关键指标,绘制产品出海周期曲线,并判断国内电力设备新能源行业各细分赛道所处的位置,以及对于估值的判断。

出海曲线与投资机会

各细分赛道出海渗透率的位置

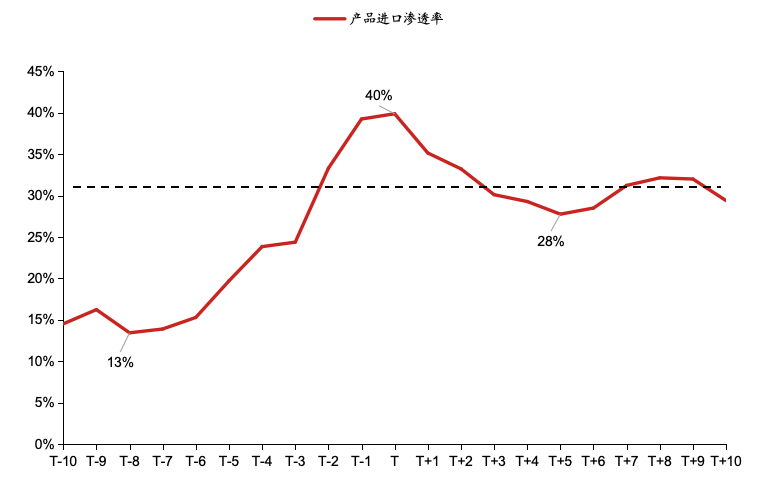

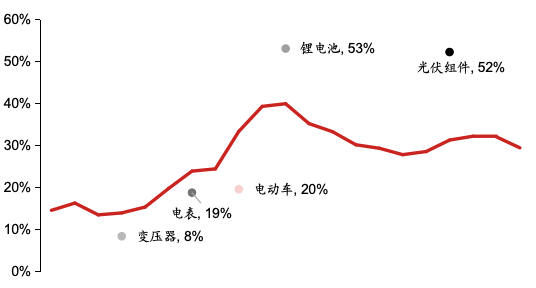

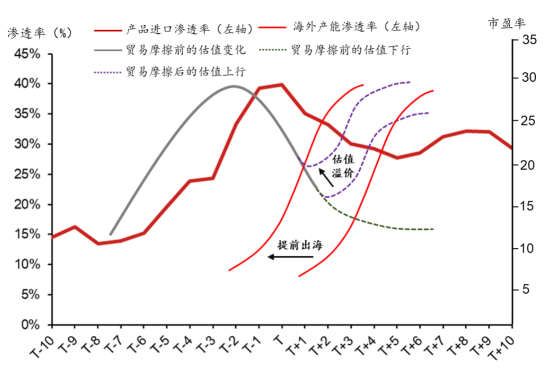

我们综合分析了中国与日本出口优势行业遭遇贸易摩擦的情况,将相关行业及对应产品作为样本,以贸易壁垒出现的时刻设为时刻T,我们根据这些产品在出口目标市场的进口渗透率指标,进行了平均化处理,并且据此绘制出海生命周期曲线。鉴于中国与日本相关行业均遭遇贸易摩擦,有较高相似度。我们认为该曲线可用于描述产品出海过程中对主要贸易国的进口渗透率变化情况。

根据该曲线所示,当出口国产品在T-7年具备出口优势,开始进行产品加速出海后,大约用7年的时间,在主要进口国的渗透率占比从13%提升至40%。而在40%的T时刻,往往容易遭遇各类型的贸易摩擦,比如反倾销、反补贴、限制进入等形式,而大约经历5年的时间,进口渗透率的水平将下滑至28%的水平。此后,或因产能出海、贸易壁垒降低等影响,渗透率在30%左右波动。

▲图表1:产品出海全生命周期曲线

资料来源:美国国际贸易委员会(USITC),

Trade Map,野村东方国际证券

注:T时刻代表贸易摩擦发生时刻

我们将中国电新行业各赛道全球产品进口渗透率数据与上述曲线进行比较。

2023年,变压器在全球市场的进口渗透率为8%,目前仍处于“甜蜜期”。而根据历史数据来看,跨越10%的比例后,出海的进程将会加快。

电表行业的全球进口渗透率水平相对更高(19%),已经进入加速出海的阶段。未来在不同的区域市场中,可能会面临贸易摩擦的可能性。

电动车行业已经进入到贸易摩擦的阶段,面临增加关税的情况。

锂电池行业:美国市场已经开始增加关税,同时设置了限定准入的条件。欧盟“新电池法”对于电池碳排放的要求更为严格,而中国“全国平均电力消费组合”碳排放高于美日韩,未来出口至欧盟电池或将存在准入门槛。

光伏行业:美国对中国光伏采取了反补贴、反倾销、限制准入等贸易壁垒;欧盟目前尚无贸易壁垒,但存在使用贸易防御工具的可能性。

▲图表2:电力设备与新能源各类产品全球进口渗透率情况(2023年)

资料来源:美国国际贸易委员会(USITC),

Trade Map,野村东方国际证券

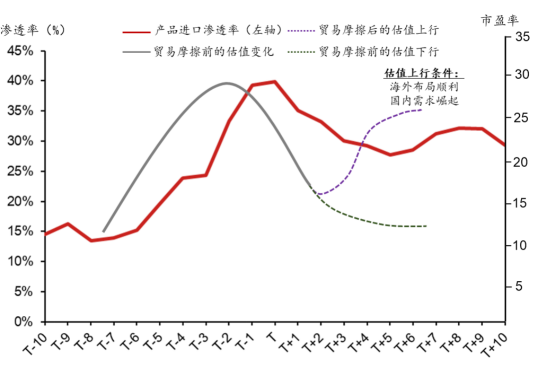

渗透率变化对估值的影响

我们认为产品全球进口渗透率对于估值的影响为:

1)在出海的渗透率在10%-30%的,处于渗透率提升增长最快的阶段,此时估值处于上行期;

2)而渗透率突破30%后,由于存在贸易摩擦发生的可能性,估值触顶回落,而一旦发生贸易摩擦,估值将会持续下行;

3)估值下行期,若企业在海外生产布局顺利,估值水平将较渗透率提前触底,后续伴随全球化的进程,估值将有明显提升。

4)若本土需求崛起,对估值也有一定程度的修复。

▲图表3:海外产能布局对于估值的影响

资料来源:美国国际贸易委员会(USITC),

Trade Map,野村东方国际证券

我们认为,若企业在贸易摩擦前,提前进行全球化海外产能的布局,则即使贸易摩擦的情况下,估值下行的空间也有限。因此,产品出海渗透率达到30%以前,在出口地提前进行产能布局的企业,我们认为未来的估值溢价将更加显著。

▲图表4:提前进行海外产能布局的企业估值具备溢价空间

资料来源:美国国际贸易委员会(USITC),

Trade Map,野村东方国际证券

日本出海启示录

日本汽车出海:从出口拉动走向出海扩张

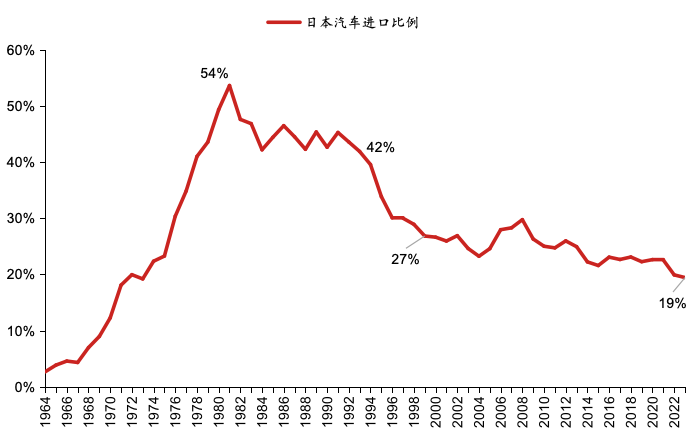

日本汽车出海原因之一:美国对日本汽车出口设立贸易壁垒。1970年代,美国遭遇石油危机油价快速上涨,随后推出企业平均燃油经济性(CAFÉ)排放标准对于汽车节油性做出更高要求。日本汽车由于其节油特点在美国市场取得竞争优势,日本汽车对美国出口稳步增长。据美国国际贸易委员会数据,1964-1981年美国进口汽车中,日本占比由3%提升至54%

基于保护国内汽车产业及维持对外贸易平衡的考虑,1980年起美国对日本汽车业出口的贸易摩擦逐渐加剧,并于1981年达成《自愿出口限制协议》。后续经过多次谈判,美国逐步提高日本汽车自愿出口限制标准(从168万辆到230万辆)直至1994年完全取消。从进口数据来看,1981年起,日本在美国汽车进口中占比经历长期明显的下滑。据美国国际贸易委员会数据,1981-1993年美国进口汽车中,日本占比由54%下滑至42%(按金额计)。

▲图表5:1964-2023年美国进口日本汽车情况(按金额)

资料来源:美国国际贸易委员会(USITC),

Trade Map,野村东方国际证券

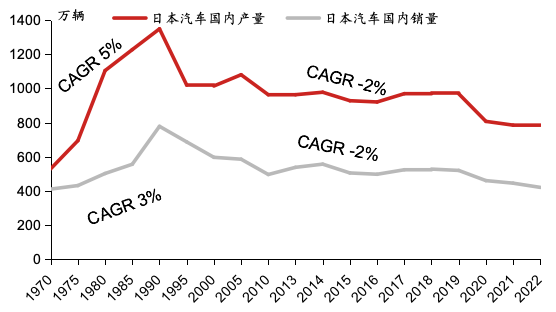

日本汽车出海原因之二:1990年代后日本汽车内需不足。日本国内宏观经济自1990年代起长时间增长乏力。受内需不足的影响,日本汽车国内产销在1990年达到峰值后呈现长期下滑趋势,据日本自动车工业协会(JAMA)数据,1990-2022年日本汽车国内产量、销量年复合增速均为-2%,与1970-1990年国内产量、销量的年复合增速5%、3%形成强烈对比。

▲图表6:1970-2022年日本汽车国内产销量情况

资料来源:日本自动车工业协会(JAMA)

《The Motor of Industry Japan 2023》,

野村东方国际证券

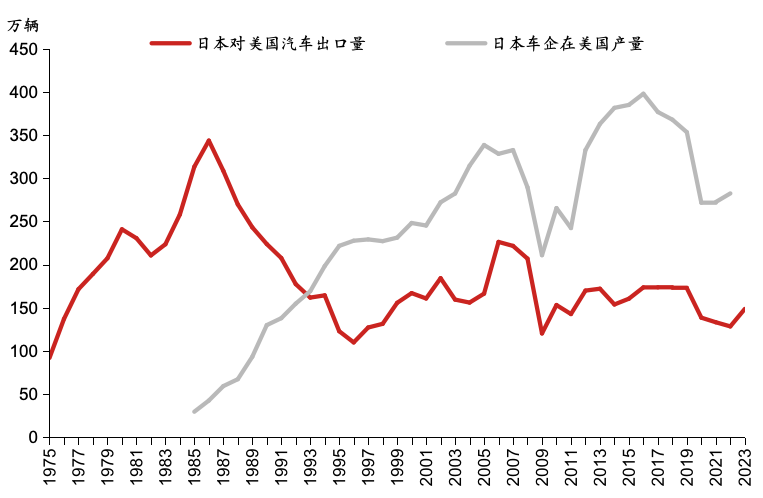

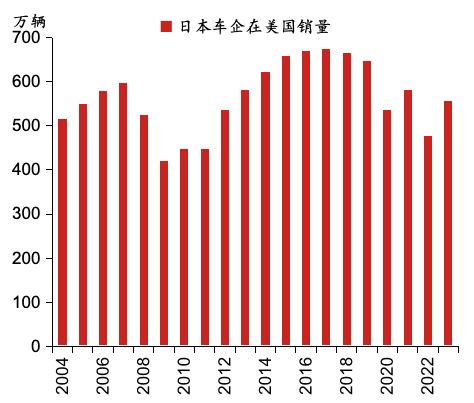

据日本自动车工业协会(JAMA)数据,1993年日本车企在美国当地产量达到169万辆,首次超过日本汽车向美国的出口量(162万辆)。日本汽车业出海获得阶段性成功。后续日本车企在美国产量整体保持增长态势,并于2016年达到峰值398万辆。近年来美国车市整体销量下滑(由1796万辆降至1613万辆,2016-2023年),日本车企在美产量也相应有所回落,由2016年的398万辆下降至2022年的282万辆。

随着日本汽车业在美国产能布局逐步完善,日本汽车对美国出口量基本趋于稳定,2010年以后维持在150-200万辆的水平。从市场竞争力来看,据Marklines数据,2004-2023年美国汽车市场中日本车企市占率由30%提升至35%,日本汽车业通过海外建厂方式成功跨越美国贸易壁垒,实现汽车出海。

▲图表7:日本汽车对美国出口量与美国当地产量情况

资料来源:日本自动车工业协会(JAMA)

《The Motor of Industry Japan 2023》,野村东方国际证券

▲图表8:日本车企在美国销量及市场份额情况

资料来源:Marklines,野村东方国际证券

注:日本车企包括丰田、本田、日产、铃木、马自达、三菱、斯巴鲁、五十铃

中国“新三样”面临的外部环境

光伏:贸易摩擦加码下 盈利或将继续恶化

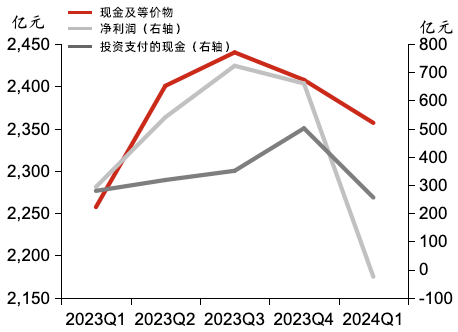

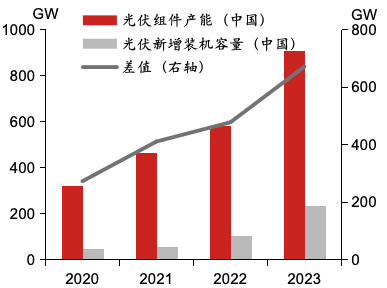

近两年光伏产能的大量释放,导致供给和需求出现了严重的不平衡,产品价格大幅下跌,企业利润空间被压缩。欧美市场一直是光伏具有超额盈利的区域,但当下又面临光伏出口贸易壁垒加剧的情况,进一步削弱了企业的盈利能力。根据Wind一致预测,2024年国内光伏行业净利润或将持续负增长。我们认为,在欧美寻求光伏制造业本土化的目标下,在当地建厂应该是对冲贸易壁垒比较好的选择;其次,在中东(如沙特)等光伏需求旺盛、暂无贸易壁垒的区域建厂,也不失为对冲政策性风险的一个好的选择。

▲图表9:国内光伏行业现金流、净利润和资本性支出

资料来源:Wind,野村东方国际证券

注:光伏行业用光伏指数(884045.WI)代表

▲图表10:2020-2023年中国光伏产能与装机量对比

资料来源:Wind,21世纪可再生能源政策(REN21),

国际能源署光伏电力系统项目(IEA PVPS),

上海有色网(SMM),野村东方国际证券

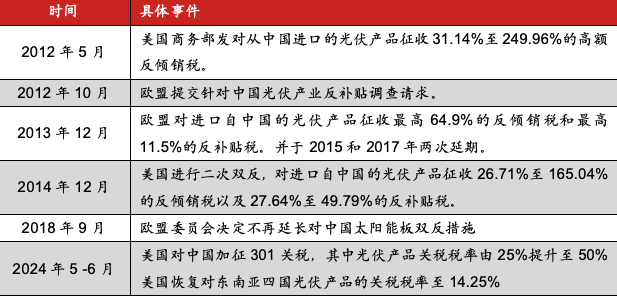

▲图表11:中国光伏行业遭遇贸易摩擦情况

资料来源:央视网,中国政府网,澎湃新闻,

SMM,野村东方国际证券

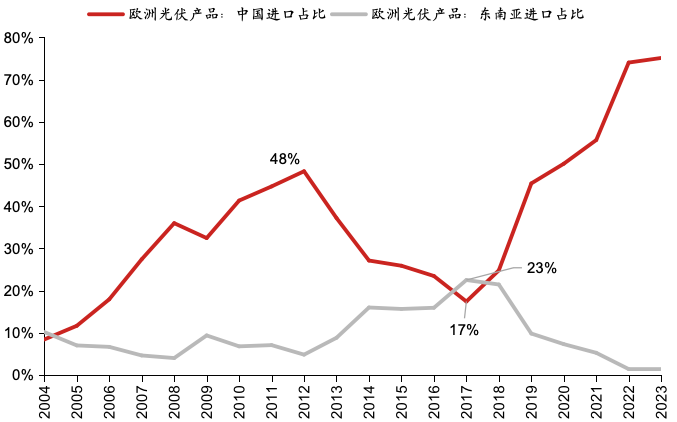

2017年,随着欧洲进口中国光伏产品的份额降至17%,2018年后欧盟委员会决定不再延长对中国光伏组件的双反措施。在贸易壁垒消失后,中国对欧洲出口恢复成长性,2023年欧洲光伏组件进口产品中国份额提升至75%,而东南亚对欧洲出口比例则相应出现明显下降(2023年占比1%)。

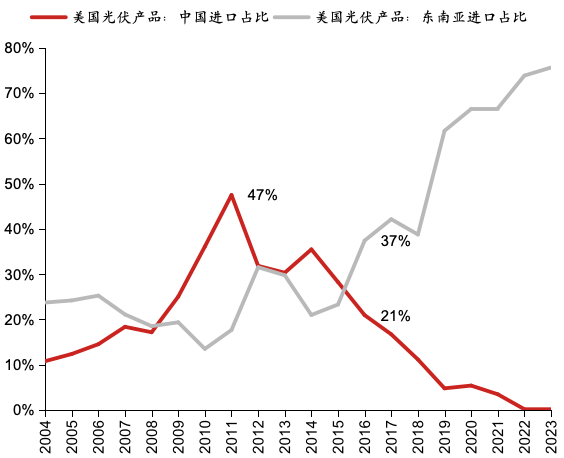

对于美国市场,中国企业采用东南亚建厂的方式,通过转移生产出口至美国市场,2011年虽然从中国出口至美国的光伏组件快速下降,但东南亚产能对冲了关税对中国企业的冲击。2016年美国光伏产品进口中东南亚占比37%,首次超过中国占比21%。因美国仍未撤销对中国直接进口的贸易制裁,东南亚进口占比持续提升至2023年的76%。

▲图表12:欧洲进口光伏组件中的中国与东南亚国家所占份额(按金额)

资料来源:Trade Map,野村东方国际证券

注:1)光伏组件的海关编码是854140(2004-2021年)、854143(2022年后);

2)东南亚主要国家包括马来西亚、泰国、越南、柬埔寨、菲律宾

▲图表13:美国进口光伏组件中的中国与东南亚国家所占份额(按金额)

资料来源:Trade Map,野村东方国际证券

注:1)光伏组件的海关编码是854140(2004-2021年)、854143(2022年后);

2)东南亚主要国家包括马来西亚、泰国、越南、柬埔寨、菲律宾

锂电池:欧盟新电池法或成出口壁垒

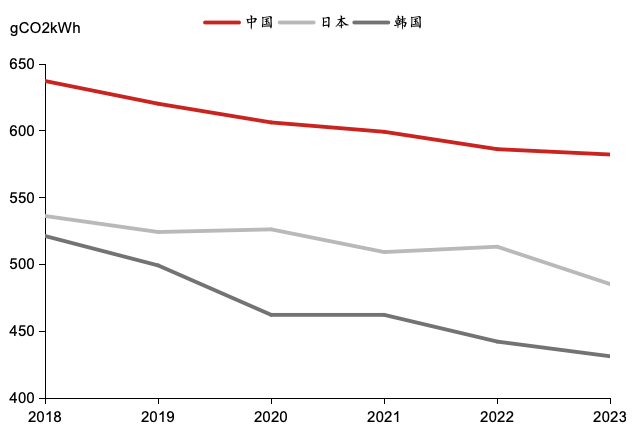

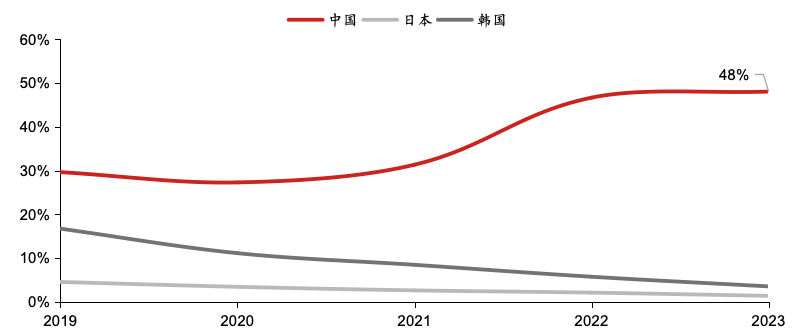

欧盟市场贸易摩擦:单从出口电池的碳排放情况看,我国电池企业相对于日韩等其他动力电池生产国并不具有优势。根据Ember and Energy Institute数据计算,2018-2023年我国电力平均消费组合碳排放为605g CO2/kWh,比日本高17%,比韩国高29%。据Trade Map数据,2023年欧洲进口锂电池中国渗透率已达到48%。为应对欧盟对于碳排放新规定,中国企业加速出海势在必行。

▲图表14:2018-2023年中日韩电力碳排放比较

资料来源:Ember and Energy Institute,野村东方国际证券

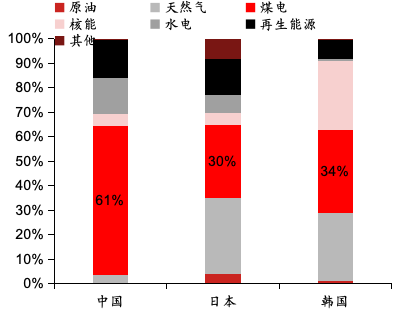

▲图表15:中日韩发电结构比较(2022年)

资料来源:中国电力网,BP《世界各国电力结构分析》,

野村东方国际证券

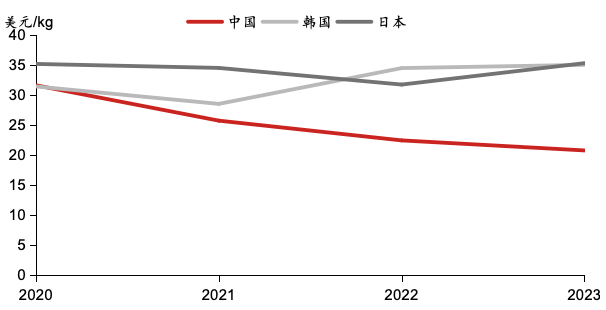

美国市场贸易摩擦:美国方面设置的贸易壁垒主要是对中国进口电池加征关税,其中2024年起对动力电池关税税率由7.5%上调至25%。据Trade Map数据,2023年我国对美国出口锂电池均价为20.7美元/kg,低于日韩电池对美国出口均价41%。相关关税税率的增加将削弱中国锂电池出口优势。

▲图表16:2019-2023年欧洲进口锂电池渗透率情况

资料来源:Trade Map,野村东方国际证券

注:锂电池对应商品海关编码:850760

▲图表17:2020-2023年中日韩电池对美国出口价格对比

资料来源:Trade Map,野村东方国际证券

注:1)锂电池对应商品海关编码:850760;

2)我们选取中国、日本、韩国对美国锂电池出口单位均价数据

电动车:

关税倒逼产品走向新市场 产能走向欧洲

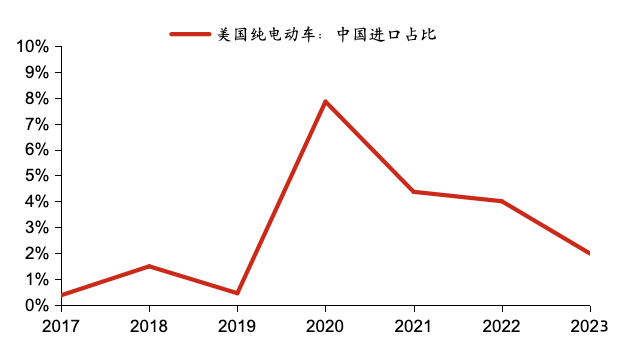

2024年美国及欧洲陆续对进口自中国的电动车增加额外关税。其中,美国对进口的中国电动汽车征收四倍关税,从25%提高到100%。尽管进口关税大幅提高,但我们认为对中国电动车出口美国影响有限。据Trade Map数据,2023年美国进口电动车中国占比仅2%。

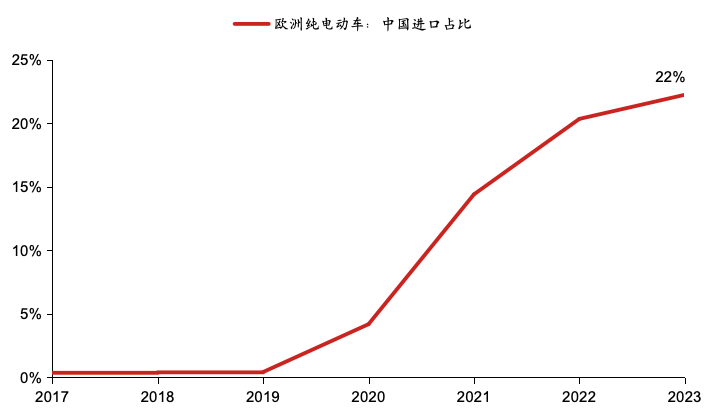

相对影响更大的是中国与欧洲之间的电动车贸易摩擦。2024年6月,欧盟委员会披露对从中国进口的电动车征收临时关税。欧盟委员会加征关税的情况为:比亚迪17.4%、吉利20%、上汽集团38.1%;其他参与调查但未抽样的中国厂商加征21%。据Trade Map数据,欧洲进口电动车中国渗透率呈现持续提升态势,2023年中国占比已达到22%。

▲图表18:2017-2023年欧洲电动车进口情况(按金额)

资料来源:Trade Map,野村东方国际证券

注:纯电动车的海关编码是870380

▲图表19:2017-2023年美国电动车进口情况(按金额)

资料来源:Trade Map,野村东方国际证券

注:纯电动车的海关编码是870380

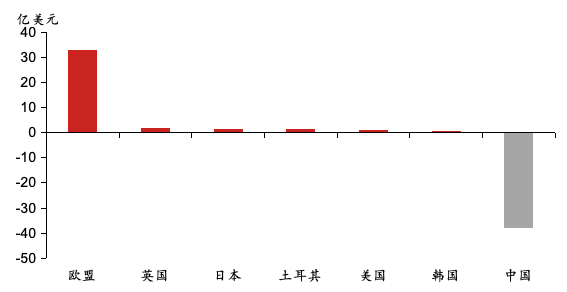

欧盟贸易摩擦或将带来进口显著下降。据德国基尔世界经济研究所测算,对中国电动车加征20%关税将导致欧盟从中国进口电动车数量下降约25%,对应贸易金额为38亿美元。与之对应的是,欧盟内部生产的电动车销售金额有望增加约33亿美元,其余英国、美国、日本等欧盟其余贸易国也将不同程度受益。

我们认为欧盟对电动车加征关税主要目的有:

1)加征关税对冲中国整车直接出口的成本优势;

2)用市场换技术,吸引中国优秀企业在欧洲建厂,或成立合资企业。

我们认为中国企业较好的应对方式有:

1)出口产品走向东南亚及拉美等新兴市场,弥补欧洲需求阶段性波动;

2)产能出海欧洲,实现本地化生产、销售及服务,为长期深耕欧洲市场打下良好基础。

▲图表20:欧盟加征20%关税后贸易金额变化的预测

资料来源:基尔世界经济研究所测算,野村东方国际证券

借鉴日本汽车业出海成功经验,我们看好其通过欧洲本地化生产最终实现产能成功出海。主要原因有:

1)短期欧洲整车产能投产后,能够有效避免关税壁垒,同时维持相对国内车辆销售更佳的盈利能力;

2)中长期中国车企在欧洲整车产量超过出口量后,我们判断欧盟或将放松相关贸易制裁,中国对欧洲出口有望重新恢复成长性,凭借高性价比产品继续提升渗透率。

风险提示:

贸易壁垒持续加剧,出海不及预期

行业竞争加剧

全球电网投资力度不及预期

文章来源

本文摘自野村东方国际证券2024年07月11日发布的证券研究报告《出海的B面研究》

分析师

马晓明(SAC执政编号:S1720522060001)

研究助理

李沛雨

免责声明

向上滑动阅览

本材料虽由野村东方国际证券有限公司(以下简称“本公司”或“我们”)研究部提供,但并非我们发布的证券研究报告,仅系摘录本公司已正式发布的研究报告部分内容。我们不保证本材料内容、观点、文字与正式出具的研究报告保持完整性、一致性,您应通过查阅本公司正式发布的研究报告获得详细信息,研究报告的免责声明同样适用于本材料。

本材料仅在中国大陆使用,本公司未授权任何第三方机构使用或转发本材料;未经本公司的事先书面许可,您不得分发、摘录、引用本材料的任何内容。本公司也不承担任何关于更新或修改本材料的义务。如果本材料是通过电子邮件等电子方式传输分发的,我们不保证此类传输是安全的或无错误的,我们不对电子传输导致的本材料任何错误或遗漏承担责任。

本材料与本公司实际或潜在的委托或约定有关,您不得出于任何目的依赖本材料。除非您与本公司有书面协议的明确约定,本材料不构成任何投资建议,任何内容也不得被解释为税务、会计、投资或法律等相关建议,本公司不对任何人因使用本材料所载内容所引致的任何损失负任何责任。

本微信的版权归野村东方国际证券有限公司及相关内容提供方所有,本公司保留与之有关的一切权利。未经野村东方国际证券有限公司事先书面许可,任何机构和个人不得以任何方式修改、翻版、分发、转载、复制、发表或引用。

完整免责声明,请见野村东方国际证券公众号—免责声明。